Nhiều nhà đầu tư kỳ vọng vào tỷ suất lợi nhuận cho thuê căn hộ, song trước thực tế lãi suất gửi tiết kiệm cao hơn, không ít người tính toán rao bán để lấy tiền gửi ngân hàng.

Đầu tư cho thuê không còn hấp dẫn

Chị Đặng Thị Lan (SN 1981) hiện đang sở hữu một căn hộ 2 phòng ngủ tại khu vực Gia Lâm (Hà Nội). Căn hộ được chị mua cách đây 3 năm, với mục đích cho thuê.

Nhiều nhà đầu tư đang cân nhắc bài toán lợi nhuận cho thuê căn hộ và lãi suất gửi tiết kiệm.

Hiện tại, nếu tính theo giá thị trường, căn hộ có thể bán được khoảng 4 tỷ đồng, trong khi cho thuê được khoảng 8 triệu đồng/tháng. Vì vậy, chị Lan đang cân nhắc việc bán căn hộ để lấy tiền gửi tiết kiệm, bởi lãi suất tiền gửi hấp dẫn.

"Tính ra mỗi năm thu về khoảng 96 triệu đồng tiền thuê, chưa trừ chi phí hay có thời điểm trống phòng, lợi nhuận loanh quanh 2 - 3%/năm. Trong khi bây giờ gửi ngân hàng cũng 6 - 7%", chị Lan tính toán.

Anh Nguyễn Đức Tiến, môi giới phân khúc căn hộ cao cấp tại khu vực Hà Nội cho biết, từ cuối năm 2025 đến nay, lượng khách gửi bán căn hộ với lý do cho thuê không còn hiệu quả tăng lên.

"Trước đây, họ giữ vì kỳ vọng tăng giá và dòng tiền đều. Nhưng giờ giá không tăng nhanh như kỳ vọng, mà tiền thuê thì gần như đứng yên, thậm chí có người phải giảm để giữ khách. Vậy nên họ chuyển sang phương án khác", anh Tiến nói.

Theo nền tảng Batdongsan.com.vn, tỷ suất lợi nhuận cho thuê chung cư tại Hà Nội hiện chỉ đạt khoảng 3%, trong khi đầu năm 2023 ở ngưỡng 4,9 - 5%.

Ông Nguyễn Quốc Anh, Phó tổng giám đốc kênh Batdongsan nhận định, chênh lệch ngày càng lớn giữa giá mua nhà và thuê khiến tỷ suất lợi nhuận thuần túy từ đầu tư cho thuê kém hấp dẫn.

Trong bối cảnh đó, giá chung cư thứ cấp có dấu hiệu chững lại, giảm nhẹ trong 3 tháng đầu năm. Dữ liệu của Batdongsan.com.vn cho thấy, thị trường chung cư Hà Nội bắt đầu chững giá từ cuối năm 2025, giảm từ 3 - 17% giá chuyển nhượng so với cùng kỳ năm ngoái, đà chững giá này xuất hiện ở một số dự án.

Gửi tiết kiệm để đảm bảo dòng tiền

Về lãi suất, sau cuộc họp với Ngân hàng Nhà nước với 46 ngân hàng thương mại chiều 9/4, một số ngân hàng đã công bố giảm lãi suất tiết kiệm để bày tỏ đồng thuận với chủ trương giảm chi phí cho vay trong nền kinh tế.

Ở góc độ dài hạn, bất động sản vẫn được xem là kênh tích sản bền vững.

Điển hình, Vietcombank thông báo giảm lãi suất huy động kể từ ngày 13/4: Giảm 0,5%/năm lãi suất kỳ hạn 24 tháng, xuống còn 6,3%/năm đối với tiết kiệm trực tuyến, 6%/năm đối với tiết kiệm tại quầy; Ngân hàng Quân đội (MB) giảm 0,1%/năm lãi suất tiết kiệm kỳ hạn 6 - 18 tháng, 0,3%/năm với kỳ hạn 24 tháng và 0,5%/năm với kỳ hạn 36 - 60 tháng…

Tuy nhiên, so với tỷ suất lợi nhuận cho thuê chung cư, lãi suất gửi tiết kiệm dù giảm nhẹ nhưng vẫn "nhỉnh" hơn.

Anh Nguyễn Vạn Hưng, một nhà đầu tư từng có 2 căn hộ chung cư tại Hà Nội, trong đó có 1 căn cho thuê dạng homestay. Vào đầu tháng 2/2026, anh Hưng đã bán bớt một căn để chuyển sang gửi tiết kiệm với lãi suất 7,5%.

"Giữ lại 1 căn coi như tài sản dài hạn, còn lại tôi rút về gửi tiết kiệm để đảm bảo dòng tiền, nghiên cứu một kênh đầu tư khác tốt hơn", anh Hưng kể.

Tùy thuộc tính toán của nhà đầu tư

Theo các chuyên gia, việc nhà đầu tư cơ cấu lại danh mục trong giai đoạn này là điều bình thường của chu kỳ thị trường. Khi bất động sản không còn là kênh sinh lời quá hiệu quả, dòng tiền sẽ có xu hướng tìm đến những mục tiêu có lợi suất rõ ràng hơn.

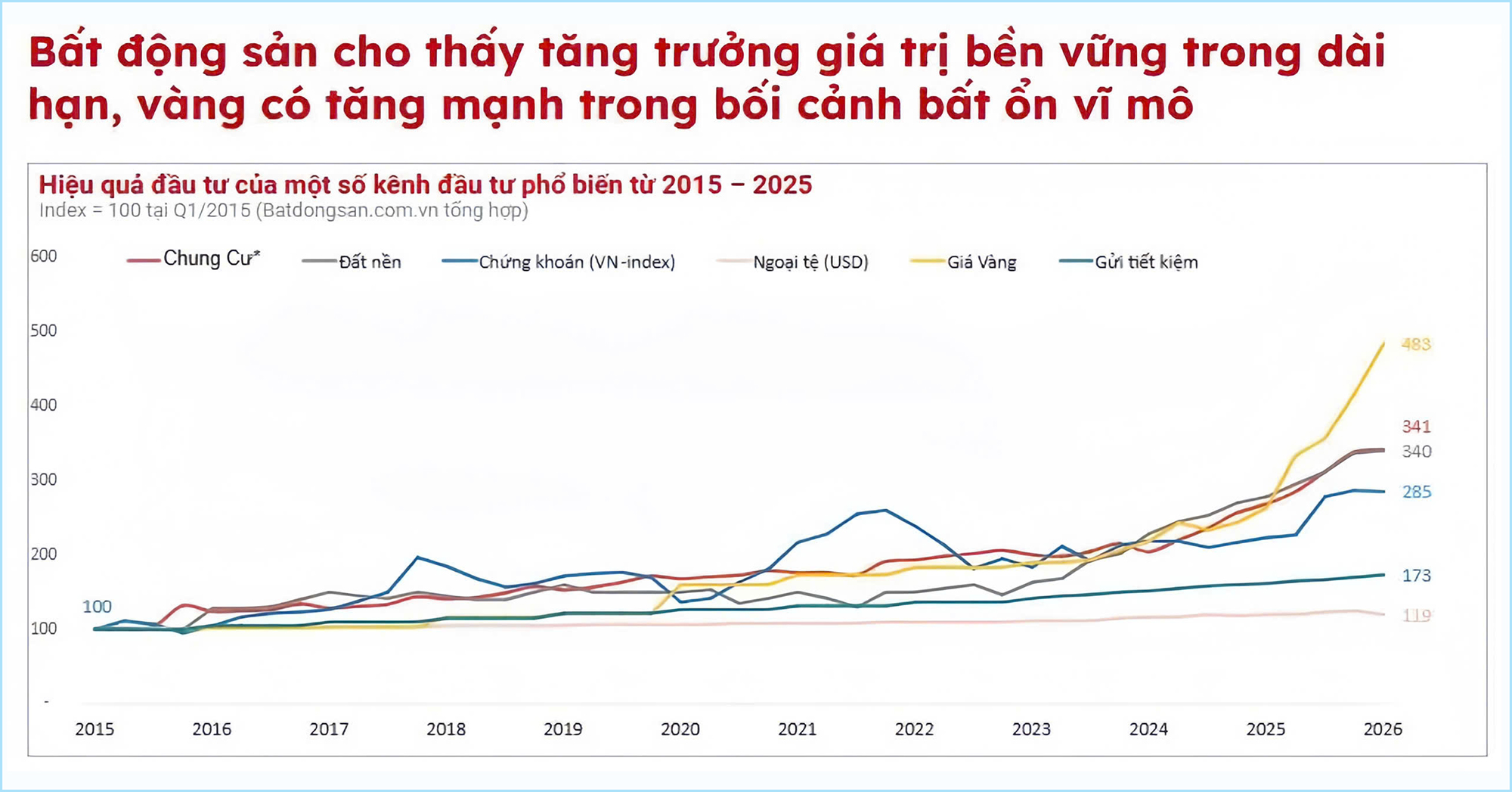

Hiệu quả đầu tư của một số kênh đầu tư phổ biến từ năm 2015 - 2025. Nguồn: Batdongsan.com.vn.

Anh Hùng Cường, môi giới bất động sản tại khu vực miền Bắc, chuyên phân phối các dòng sản phẩm đất nền, chung cư nhận định, hiện nay, nhiều người đang phân vân giữa việc gửi ngân hàng hay mua bất động sản cho thuê. Nếu chỉ nhìn 1 năm và so sánh tiền thu về tài sản, lãi suất gửi ngân hàng đang "ăn đứt".

"Thời gian qua, có ngân hàng gửi tiết kiệm lãi suất lên đến 10%/năm, rõ ràng cao hơn mức cho thuê 3 - 4%/năm. Thế nên, ai đang cần an toàn, cần giữ tiền, cần chắc tay trong giai đoạn lãi suất cao, chọn gửi ngân hàng là phù hợp", anh Cường nói.

Tuy nhiên, nhìn về dài hạn, anh Cường cho rằng, thực tế nhiều chu kỳ đã cho thấy dù tiền gửi giúp giữ tiền tốt, nhưng rất khó tạo bước nhảy lớn về tài sản. Trong khi đó, với bất động sản tốt, ở đúng vị trí, đúng nhu cầu thường không tăng đều từng tháng, từng quý, thậm chí có lúc giảm, nhưng cũng là một kênh tích sản dài hạn.

Vì vậy, gửi ngân hàng phù hợp với người muốn bảo toàn vốn. Còn với người muốn tích lũy tài sản lớn hơn theo thời gian, việc tiếp tục cho thuê sẽ là phương án tốt hơn. Đây là hai kênh tích lũy mà nhà đầu tư nên cân nhắc, tùy theo nhu cầu và tài chính trong thời điểm hiện nay.

Tương tự, ông Đinh Minh Tuấn, Giám đốc Batdongsan.com.vn cho rằng, với việc mặt bằng lãi suất tăng mạnh thời gian qua, nếu xét trong ngắn hạn, lãi suất tiền gửi cao hơn đáng kể so với tỷ suất cho thuê căn hộ. Đây là lựa chọn phù hợp với những nhà đầu tư ưu tiên sự an toàn.

"Tuy nhiên, khi kéo dài thời gian đầu tư lên khoảng 3 năm, câu chuyện sẽ khác. Ví dụ, nếu tính từ 2023 - 2025, tiền gửi ngân hàng mang lại khoảng 20 - 23% lợi nhuận. Trong khi giá căn hộ tại Hà Nội tăng trung bình gần 33%/năm, còn tại TP.HCM khoảng 20%/năm. Cộng thêm dòng tiền cho thuê 2,5 - 4,5%/năm, tổng lợi nhuận từ bất động sản đã vượt xa tiền gửi", ông Tuấn dẫn chứng.