Người mua nhà, nhà đầu tư bất động sản kỳ vọng lãi suất cho vay ổn định

Lãi suất cho vay tăng cao khiến người mua và nhà đầu tư bất động sản thận trọng, nhưng đây được xem là biến động mang tính chu kỳ. Nhiều dự báo cho thấy mặt bằng lãi suất có thể dần ổn định từ giữa cho đến cuối năm 2026.

Thận trọng vì lãi suất tăng

Chị Phạm Thị Loan (TP.HCM) cho biết hiện gia đình chị đang có khoảng 2,5 tỷ đồng tiền mặt, và một ít cổ phiếu đầu tư nếu bán ra trong giai đoạn này có thể thu thêm khoảng 1 tỷ đồng. Thu nhập hàng tháng của hai vợ chồng khoảng 70 triệu đồng, đủ để tính đến phương án vay mua nhà.

Mặt bằng lãi suất cao đang khiến cho người mua và nhà đầu tư thận trọng. (Ảnh minh họa).

Tuy nhiên, trước diễn biến lãi suất thời gian gần đây, chị Loan vẫn tỏ ra khá thận trọng. Theo chị Loan, hiện nay chị đang làm việc ở quận 1 (cũ) và gia đình đang cân nhắc mua một căn hộ giá khoảng 4 - 4,5 tỷ đồng tại quận 7 (cũ) để ổn định chỗ ở, thay vì tiếp tục thuê. Chị Loan cho biết ở đã đi xem một vài căn hộ ở vị trí định mua, tuy nhiên hơi xa chỗ làm và đường buổi tối khá vắng.

Dù khả năng tài chính cho phép vay thêm một phần để hoàn tất giao dịch, nhưng yếu tố lãi suất khiến chị Loan chưa sẵn sàng xuống tiền ngay.

"Thu nhập của gia đình tôi hiện tại có thể trả được, dù lãi vay cũng đang khá cao, nhưng điều tôi lo là lãi suất không ổn định. Nếu vay dài hạn mà lãi tăng lên thì áp lực sẽ rất lớn", chị Loan chia sẻ.

Hiện tại chị Loan cho biết vẫn đang quan sát thêm. Nếu lãi suất có dấu hiệu hạ nhiệt và ổn định hơn thì sẽ cân nhắc vay để mua nhà ở. Còn trong bối cảnh như bây giờ, chị Loan chia sẻ vẫn thấy khá áp lực khi phải gánh một khoản vay dài hạn.

Không chỉ người mua ở thực, nhiều nhà đầu tư bất động sản cũng đang trong tâm thế "nín thở" chờ lãi suất.

Anh Đậu Đăng Hải, một nhà đầu tư nhà phố, đất nền tại khu vực nội đô Hà Nội cho biết, kinh nghiệm sau nhiều năm tham gia thị trường, điều quan trọng nhất không phải là giá bất động sản tăng hay giảm trong ngắn hạn, mà là sự ổn định của chi phí vốn.

Hiện nay anh Hải vẫn duy trì một danh mục gồm căn hộ cho thuê và đất nền, tuy nhiên việc mở rộng đầu tư đang được cân nhắc rất kỹ. Thay vì đẩy mạnh mua vào như các giai đoạn trước, anh Hải cho biết đang ưu tiên giữ tỷ lệ vay ở mức an toàn, đồng thời chờ tín hiệu rõ ràng hơn từ thị trường lãi suất.

"Thực ra cơ hội trên thị trường lúc nào cũng có, nhất là giai đoạn này nhiều tài sản bắt đầu điều chỉnh giá. Nhưng vấn đề là nếu dùng đòn bẩy tài chính mà lãi suất cứ biến động thì rất khó để tính toán dài hạn. Đầu tư mà cứ phải canh lãi suất từng quý thì gần như mất hết chủ động", anh Hải chia sẻ.

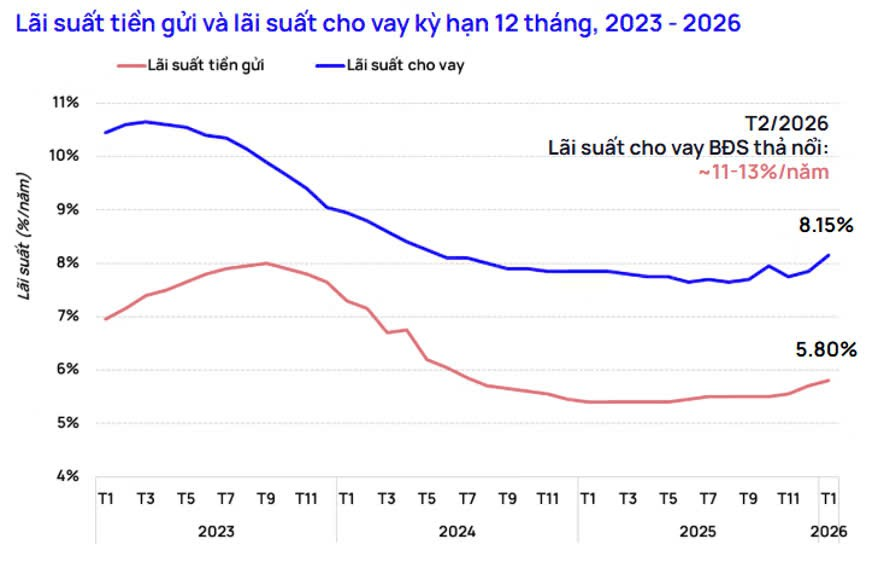

Chuyên gia bất động sản độc lập Lê Quốc Kiên cho biết, trong nửa đầu năm ngoái, lãi suất ưu đãi phổ biến chỉ 6 - 7,5%/năm cho kỳ cố định 2 - 3 năm. Đến quý III/2025, mức này tăng lên 7 - 8,5%/năm.

Tuy nhiên, từ đầu năm 2026, lãi suất tăng nhanh hơn dự kiến, kỳ cố định 12 tháng lên khoảng 10%/năm, còn 18 tháng có thể lên 13 - 14%/năm. Nhiều ngân hàng đã ngừng các gói ưu đãi kéo dài 24 tháng.

Cơ hội cho người mua ở thực

Theo ông Nguyễn Quang Huy, CEO Khoa Tài chính - Ngân hàng (Trường Đại học Nguyễn Trãi), lãi suất chỉ là một yếu tố trong tổng thể chi phí vốn của nền kinh tế và cần được nhìn nhận trong mối quan hệ với các kênh huy động vốn cũng như khả năng quản trị của hệ thống ngân hàng.

Đối với thị trường bất động sản, theo ông Huy, mặt bằng lãi suất có thể dần ổn định trở lại trong thời gian tới, dù vẫn cần sự điều tiết linh hoạt từ cơ quan quản lý, đặc biệt là Ngân hàng Nhà nước thông qua các công cụ chính sách tiền tệ. Ở góc độ nhà đầu tư, cơ hội vẫn tồn tại, nhưng sẽ phân hóa theo từng phân khúc và khẩu vị rủi ro.

Ông Huy cho rằng, việc cố định lãi suất trong 2 - 3 năm, thậm chí 3 - 5 năm sẽ giúp giảm thiểu rủi ro biến động trong ngắn hạn. Cùng với đó là xây dựng kế hoạch tài chính dài hạn, có phương án dự phòng dòng tiền và cân đối nguồn vốn hợp lý.

Chia sẻ về việc lãi suất vay mua nhà tại nhiều ngân hàng có xu hướng tăng trong thời gian gần đây, ông Trần Quang Trung, Giám đốc Phát triển Kinh doanh OneHousing cho rằng đây là diễn biến mang tính chu kỳ quen thuộc của thị trường tài chính.

Theo ông Trung, vào giai đoạn cuối năm và đầu năm mới, các tổ chức tín dụng thường có xu hướng đẩy mạnh huy động vốn nhằm chuẩn bị nguồn lực cho chu kỳ tăng trưởng của nền kinh tế trong năm tiếp theo.

Ông Trần Quang Trung, Giám đốc Phát triển Kinh doanh OneHousing.

Tuy nhiên, theo ông Trung, bối cảnh năm nay có một số yếu tố đặc biệt, hàng loạt dự án hạ tầng quy mô lớn đang được triển khai, từ các công trình giao thông đến những dự án phục vụ chiến lược phát triển quốc gia.

Bên cạnh đó, nhiều doanh nghiệp được giao triển khai các dự án có tổng mức đầu tư lên tới hàng chục nghìn, thậm chí hàng trăm nghìn tỷ đồng.

Điều này tạo ra nhu cầu huy động vốn rất lớn từ hệ thống ngân hàng thương mại. Khi lượng vốn cần huy động tăng mạnh trong thời gian ngắn, áp lực lên mặt bằng lãi suất là điều khó tránh khỏi.

Vị chuyên gia dự báo, trong quý I và có thể kéo dài sang quý II/2026, mặt bằng lãi suất vẫn sẽ ở mức cao. Tuy nhiên, đây chỉ là áp lực mang tính ngắn hạn.

Theo ông Trung, Chính phủ đang triển khai nhiều giải pháp nhằm mở rộng nguồn vốn cho nền kinh tế, từ việc thúc đẩy huy động nguồn lực trong dân, đưa nguồn vàng vào lưu thông, đến việc xây dựng trung tâm tài chính quốc tế tại TP.HCM nhằm thu hút dòng vốn nước ngoài. Những giải pháp này được kỳ vọng sẽ giúp cân bằng nguồn vốn trong hệ thống tài chính.

Mặc dù vậy, mặt bằng lãi suất tăng vẫn tạo ra áp lực nhất định đối với một bộ phận nhà đầu tư bất động sản, đặc biệt là nhóm sử dụng đòn bẩy tài chính cao.

Ở góc nhìn dài hạn, ông Trung cho rằng mức lãi suất hiện nay vẫn chưa phải là mức quá cao nếu so với lịch sử của thị trường bất động sản Việt Nam.

Lãi suất tiền gửi và lãi suất cho vay kỳ hạn 12 tháng, từ 2023 -2026. (Nguồn: SBV, Trung tâm Nghiên cứu thị trường và Am hiểu khách hàng One Mount Group)

"Trong giai đoạn từ năm 2008 đến nay, thị trường bất động sản Việt Nam đã nhiều lần phát triển trong bối cảnh lãi suất 13%, 14%, thậm chí có thời điểm lên tới 18%. Chỉ riêng giai đoạn 2023 - 2024 vừa qua mới xuất hiện mặt bằng lãi suất thấp như vậy", ông Trung phân tích.

Theo ông Trung, mức lãi suất thả nổi quanh ngưỡng 10% vẫn được xem là có thể chấp nhận đối với thị trường. Ngưỡng lãi suất trên 12% mới bắt đầu tạo ra áp lực mạnh hơn đối với hoạt động đầu tư bất động sản.

Ngoài ra, nhiều dự án hiện nay được hỗ trợ lãi suất trong những năm đầu, giúp người mua giảm áp lực tài chính trong giai đoạn đầu của khoản vay.

Về triển vọng sắp tới, ông Trung cho rằng nếu không có biến động lớn từ bên ngoài, mặt bằng lãi suất có thể bắt đầu ổn định hơn từ giữa năm 2026.

"Khi bước qua khoảng tháng 6/2026, các yếu tố về nguồn vốn và điều tiết kinh tế vĩ mô có thể tạo ra sự ổn định hơn cho mặt bằng lãi suất. Khi đó, chi phí vốn sẽ trở nên dễ chịu hơn so với hiện nay", ông Trung dự báo.

Viện Nghiên cứu và Đánh giá thị trường Bất động sản Việt Nam cho biết, lãi suất vay mua nhà ở mức 12 - 15% sau ưu đãi đang là một trong những yếu tố chính làm chậm đà phục hồi của thị trường đầu năm nay, đặc biệt ở phân khúc nhà ở thương mại.

Tuy nhiên, VARS IRE đánh giá áp lực này mang tính chu kỳ và có thể giảm dần khi dòng vốn được giải ngân, giúp lãi suất kỳ vọng chuyển sang xu hướng ổn định hoặc hạ nhiệt nửa cuối năm, góp phần cải thiện khả năng tiếp cận vốn của người mua nhà và hỗ trợ thanh khoản thị trường.