TP.HCM: Dự kiến thị trường hấp thụ 31.000/43.000 căn hộ mở bán trong năm 2026

Đây là nhận định được đưa ra tại buổi họp báo công bố tiêu điểm thị trường bất động sản TP.HCM quý II/2026 do Công ty CBRE Việt Nam tổ chức sáng 7/7 tại TP.HCM.

Mức hấp thụ dự kiến 73%

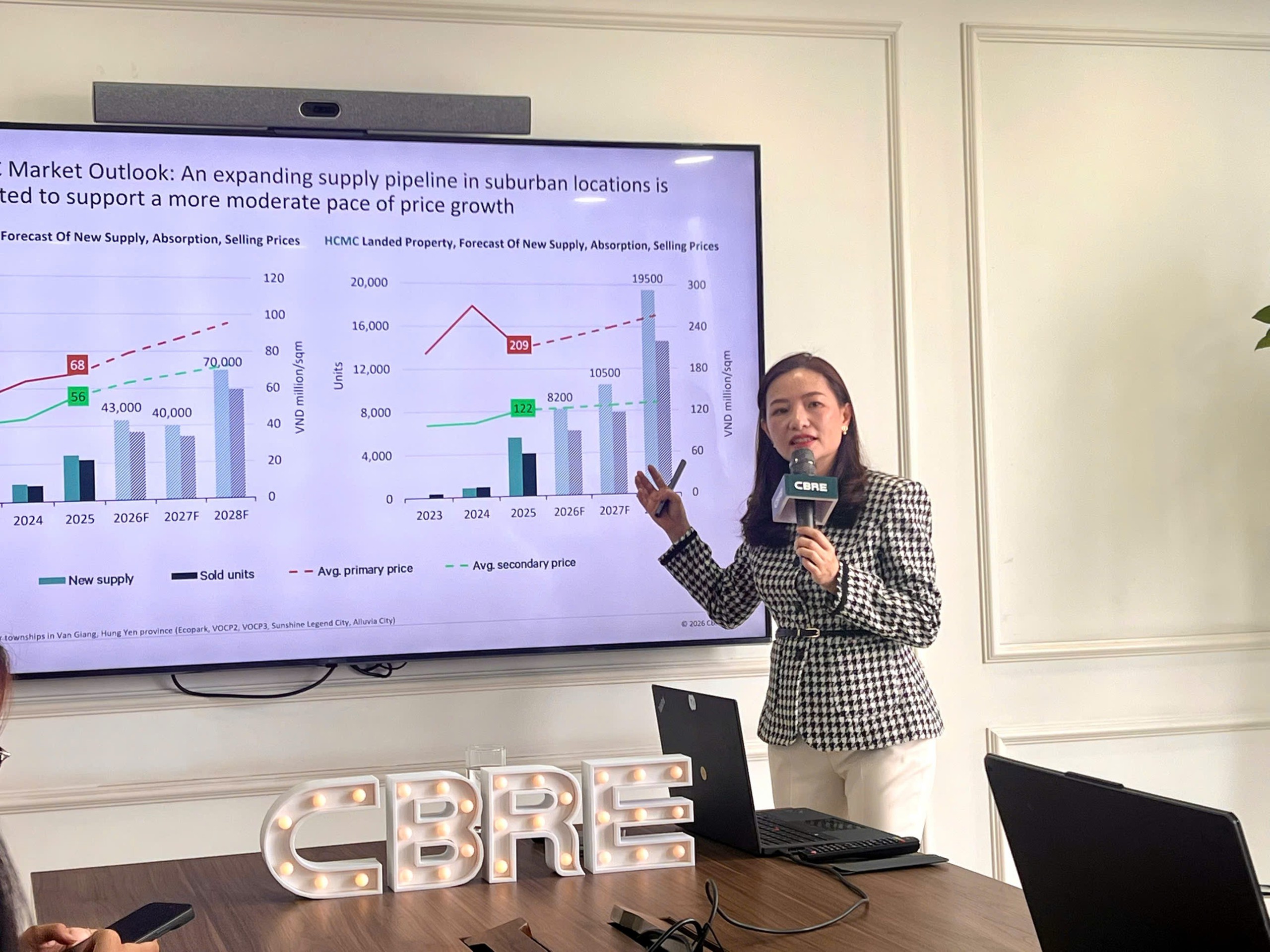

Theo bà Dương Thùy Dung, Giám đốc điều hành CBRE Việt Nam, thị trường căn hộ tại TP.HCM mở rộng được kỳ vọng sẽ duy trì thanh khoản tích cực trong năm 2026. Dự kiến, khoảng 73% số căn hộ mở bán mới trong năm sẽ được thị trường hấp thụ, tương đương mức tiêu thụ khoảng 31.000 căn trên tổng nguồn cung khoảng 43.000 căn hộ.

Bà Dương Thuỳ Dung, Giám đốc điều hành CBRE công bố thông tin nghiên cứu thị trường quý II/2026

Đáng chú ý, phần lớn nguồn cung mới sẽ tập trung tại khu vực Bình Dương (trước khi sáp nhập vào TP.HCM). Theo dự báo của CBRE, trong giai đoạn 2027 - 2028, mỗi năm thị trường có thể đón từ 40.000 - 70.000 căn hộ mới, chủ yếu đến từ khu vực Bình Dương cũ và một phần tại Bà Rịa - Vũng Tàu (cũ), với tỷ lệ hấp thụ được kỳ vọng tiếp tục duy trì ở mức tích cực.

Theo báo cáo của CBRE, thị trường bất động sản TP.HCM tiếp tục ghi nhận sự phục hồi về nguồn cung trong quý II/2026 với 6.573 căn hộ và 1.934 căn nhà liền thổ được mở bán mới, tăng khoảng 20% so với cùng kỳ năm trước. Nguồn cung mới tiếp tục dịch chuyển mạnh về các đô thị vệ tinh, phản ánh xu hướng phát triển ra ngoài khu vực trung tâm khi quỹ đất ngày càng hạn chế và quá trình hoàn thiện pháp lý tại khu vực nội đô vẫn còn kéo dài.

Khu vực Bình Dương cũ tiếp tục là động lực chính của thị trường khi đóng góp gần 80% nguồn cung căn hộ mới. Trong khi đó, toàn bộ nguồn cung nhà liền thổ mở bán trong quý đều đến từ TP.HCM cũ, chủ yếu thuộc một đại đô thị quy mô lớn ở khu vực cửa ngõ thành phố. Nguồn cung căn hộ tại khu vực trung tâm TP.HCM vẫn duy trì ở mức thấp do hạn chế về quỹ đất và tiến độ triển khai dự án.

Tính đến cuối quý II/2026, tổng nguồn cung căn hộ lũy kế tại khu vực TP.HCM cũ đạt gần 355.000 căn. Tuy nhiên, lượng hàng tồn kho chỉ chiếm khoảng 2,3% tổng nguồn cung, cho thấy nguồn hàng sơ cấp tại khu vực trung tâm và cận trung tâm vẫn khá khan hiếm.

Việc bổ sung nguồn cung quy mô lớn từ khu vực Bình Dương cũ đã góp phần đa dạng hóa cơ cấu sản phẩm trên toàn thị trường. Hơn một nửa số căn hộ mở bán mới có mức giá dưới 60 triệu đồng/m², tạo thêm lựa chọn cho người mua. Tuy nhiên, lợi thế này đang dần thu hẹp khi mặt bằng giá tại Bình Dương tiếp tục tăng. Riêng trong quý II/2026, khoảng 95% nguồn cung căn hộ mới tại Bình Dương thuộc phân khúc cao cấp, phản ánh xu hướng nâng cấp chất lượng sản phẩm và sự suy giảm dần của phân khúc nhà ở có giá vừa túi tiền.

Các dự án giao thông trọng điểm là động lực mới

Về hạ tầng, CBRE đánh giá nhiều dự án giao thông trọng điểm đang tạo động lực mới cho thị trường bất động sản khu vực phía Nam. Trong quý II/2026, tuyến cao tốc Biên Hòa - Vũng Tàu được đưa vào khai thác, góp phần giảm tải cho Quốc lộ 51, tăng cường kết nối giữa TP.HCM với Đồng Nai, khu vực cảng Cái Mép - Thị Vải và thành phố Vũng Tàu.

Bên cạnh đó, dự án mở rộng Quốc lộ 13, đoạn từ cầu Bình Triệu đến cầu Vĩnh Bình, đang được đẩy nhanh công tác giải phóng mặt bằng để triển khai thi công. Sau khi hoàn thành, tuyến đường sẽ được mở rộng lên 10 - 14 làn xe, trở thành trục giao thông chiến lược kết nối TP.HCM với khu vực Bình Dương cũ và các tỉnh phía Bắc vùng Đông Nam Bộ.

Bà Dương Thuỳ Dung, Giám đốc điều hành CBRE, trả lời phỏng vấn báo chí về Kết quả nghiên cứu thị trường Quý II/2026

Trong thời gian tới, nhiều dự án hạ tầng quy mô quốc gia như đường sắt tốc độ cao Bắc - Nam, tuyến đường sắt Thủ Thiêm - Long Thành, hệ thống đường vành đai và các tuyến cao tốc liên vùng tiếp tục được thúc đẩy triển khai. Theo CBRE, sự phát triển đồng bộ của hạ tầng giao thông sẽ góp phần mở rộng không gian đô thị, nâng cao khả năng kết nối giữa trung tâm TP.HCM với các đô thị vệ tinh, đồng thời tạo dư địa tăng trưởng mới cho thị trường bất động sản tại những khu vực hưởng lợi trực tiếp.

Đối với thị trường căn hộ sơ cấp, giá bán trung bình tại TP.HCM (sau sáp nhập) trong quý II/2026 đạt khoảng 76 triệu đồng/m² thông thủy (chưa bao gồm VAT và kinh phí bảo trì), tăng 8% so với quý trước và tăng 16% so với cùng kỳ năm trước. Mức tăng chủ yếu đến từ việc nguồn cung mới tại khu vực TP.HCM cũ vẫn khan hiếm, trong khi các dự án mở bán chủ yếu thuộc phân khúc trung và cao cấp.

CBRE cho biết, tỷ lệ hấp thụ chung của toàn thị trường trong quý II/2026 đạt khoảng 90%, trong khi tỷ lệ hấp thụ đối với nguồn cung mở bán mới đạt khoảng 73%, cho thấy nhu cầu mua ở và đầu tư vẫn được duy trì ổn định.

Ở thị trường căn hộ thứ cấp, giá bán trung bình đạt khoảng 62 triệu đồng/m² thông thủy trong quý II/2026, tăng 2% so với quý trước và tăng 26% so với cùng kỳ năm trước. Tuy nhiên, tốc độ tăng giá đã chậm lại rõ rệt so với quý I/2026 trong bối cảnh lãi suất vẫn duy trì ở mức cao và thanh khoản thị trường thứ cấp có dấu hiệu giảm tốc.

Mức tăng giá nổi bật được ghi nhận tại khu vực Dĩ An, trong khi tại TP.HCM cũ, giá bán tăng chủ yếu ở các khu vực Quận 2 cũ, Quận 9 cũ và khu Nam nhờ kỳ vọng từ các dự án hạ tầng giao thông đang được triển khai.