Hà Nội: Tỷ lệ hấp thụ hạ nhiệt trong bối cảnh giá leo thang

Trong quý I/2026, theo số liệu do Knight Frank công bố, thị trường căn hộ Hà Nội ghi nhận thêm 3.432 căn hộ mới, trong đó phân khúc hạng sang tiếp tục đóng vai trò dẫn dắt nguồn cung.

Trước bối cảnh giá nhà leo thang, thị trường căn hộ tại Hà Nội ghi nhận sức hấp thụ chững lại.

Ở chiều ngược lại, phân khúc trung cấp lại là lực đỡ chính của thị trường khi góp phần thúc đẩy thanh khoản, với tổng cộng 2.805 căn được tiêu thụ, cao hơn so với cùng kỳ năm trước.

Tuy nhiên, đà tăng mạnh của phân khúc hạng sang đang kéo mặt bằng giá sơ cấp lên mức cao kỷ lục, đạt trung bình 4.274 USD/m², khiến sức hấp thụ có dấu hiệu chững lại, giảm xuống còn 45%.

Giá bán sơ cấp tiếp tục đi lên, tăng khoảng 10% so với quý trước. Động lực chính đến từ các dự án hạng sang mới ra mắt. Bên cạnh đó, mức giá cao hơn của lượng hàng tồn kho còn lại tại các dự án như Khai Sơn City và Handico Complex cũng góp phần hỗ trợ đà tăng giá chung của thị trường.

Tổng nguồn cung sơ cấp trong quý đạt 6.250 căn, bao gồm cả nguồn cung mới và hàng tồn kho. So với cùng kỳ, lượng sản phẩm mới giữ ở mức tương đương, trong đó khoảng 45% đến từ các dự án hạng sang như LUMIÈRE Essence Peak và Rivea Residences.

Đáng chú ý, một dự án trung cấp là An Bình Home Land chiếm tới 42% nguồn cung mới, góp phần tạo thêm lựa chọn cho người mua.

Ông Sơn Hoàng, Phó giám đốc Knight Frank cho biết, lượng bán căn hộ tại Hà Nội hạ nhiệt trong quý I/2026 khi mức giá tăng cao ảnh hưởng đến tỷ lệ hấp thụ, đặc biệt ở phân khúc hạng sang.

Mặc dù tổng lượng bán đạt 2.805 căn, tăng nhẹ so với cùng kỳ năm trước, tỷ lệ hấp thụ thuần giảm xuống còn 45%, từ mức 56% trong quý I/2025. Nhu cầu chủ yếu đến từ các dự án trung cấp, đặc biệt là An Bình Home Land, trong khi các dự án hạng sang mới ra mắt ghi nhận tốc độ tiêu thụ chậm hơn do mức giá cao hơn.

Theo dự báo của các chuyên gia nghiên cứu thuộc Knight Frank, đến cuối năm 2027, thị trường dự kiến sẽ cung cấp khoảng 34.000 căn mới. Khoảng 1/4 nguồn cung sẽ đến từ phía Tây Hà Nội, chủ yếu từ các đại đô thị đã được thiết lập nằm ngoài Vành đai 3,5.

Khi nguồn cung tiếp tục dịch chuyển ra ngoài trung tâm, các chủ đầu tư tiếp tục triển khai các lô đất cao tầng trong các khu đô thị này, bao gồm: Vista Nam An Khánh, Mailand Hanoi City, Hinode Royal Park và An Lạc Green Symphony.

TP.HCM: Thị trường thận trọng trước áp lực lãi suất tăng cao

Trong quý I/2026, Knight Frank cho biết, các chủ đầu tư căn hộ tại TP.HCM áp dụng chiến lược ra hàng thận trọng trong bối cảnh lãi suất vay mua nhà neo ở mức cao, dẫn đến nguồn cung mới hạn chế.

Các dự án mới tập trung chủ yếu ở phân khúc hạng sang và cao cấp, trong khi nhu cầu tiếp tục được hỗ trợ bởi các chính sách tài chính linh hoạt từ chủ đầu tư.

Giá chào bán sơ cấp tiếp tục xu hướng tăng, được thúc đẩy bởi định vị cao cấp và những cải thiện hạ tầng đang triển khai.

Tại TP.HCM, thị trường căn hộ đang thận trọng trước áp lực lãi suất tăng cao.

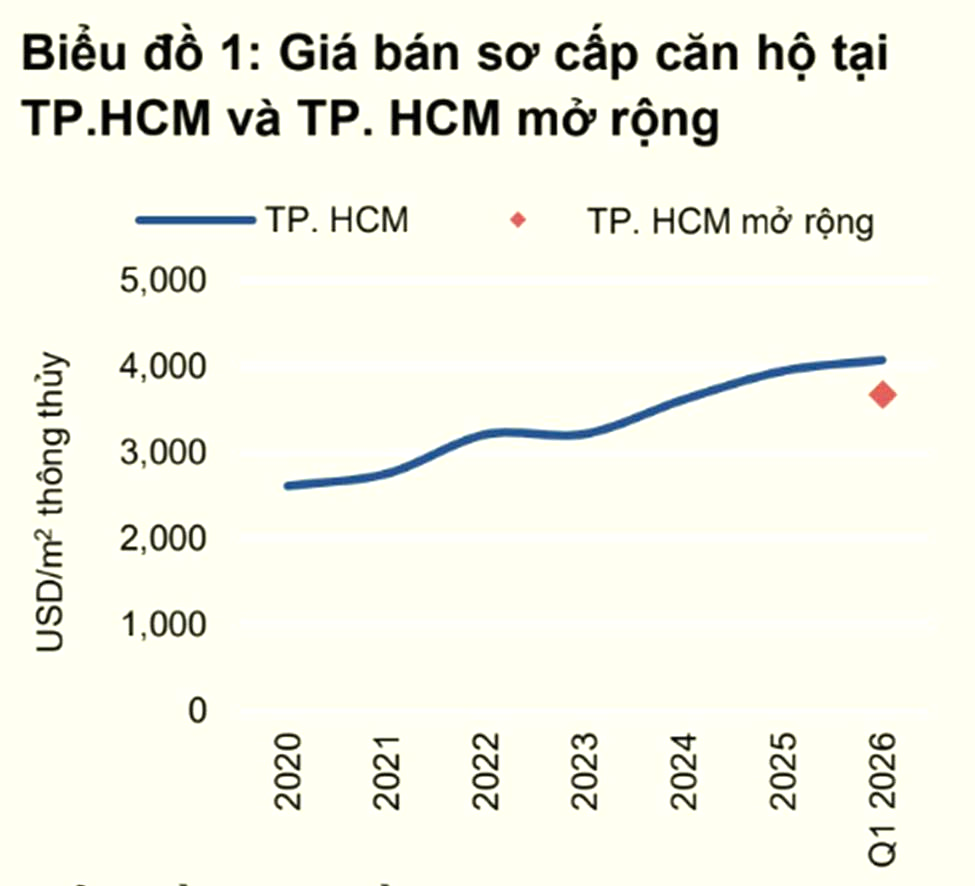

Giá chào bán sơ cấp bình quân tại TP.HCM đạt 4.078USD/m², tăng 3,2% theo quý và 1,8% theo năm, được hỗ trợ bởi nguồn cung mới có mức giá cao hơn và hạ tầng cải thiện tích cực, bao gồm việc thông xe Vành đai 3.

Ngược lại, giá tại TP.HCM mở rộng đạt 3.676USD/m², được dẫn dắt bởi các dự án mới ra mắt tại khu vực Bình Dương cũ, tập trung ở phân khúc bình dân và trung cấp.

Nguồn cung mới trong quý I/2026 vẫn ở mức hạn chế tại TP.HCM với 820 căn, tập trung ở phân khúc hạng sang và cao cấp, được thúc đẩy bởi các dự án mới ra mắt tại phía Đông (Masteri Cosmo Central) và phía Nam (Sunshine Sky City), phản ánh yếu tố thời vụ đầu năm và kỳ nghỉ Tết.

Tính cả các khu vực sáp nhập, nguồn cung chủ yếu đến từ khu vực Bình Dương cũ với phân khúc bình dân, làm nổi bật sự phân hóa rõ nét của thị trường, trong khi lãi suất neo cao góp phần tạo nên chiến lược ra hàng thận trọng hơn.

Giá bán sơ cấp căn hộ tại TP.HCM và TP.HCM mở rộng.

Về nhu cầu, TP.HCM cũ ghi nhận gần 1.600 căn hộ được bán trong quý I/2026, đánh dấu mức tăng mạnh so với cùng kỳ năm trước.

Đà tăng này được thúc đẩy bởi cả sản phẩm mới ra mắt lẫn hàng tồn kho, được hỗ trợ bởi các chính sách tài chính linh hoạt từ chủ đầu tư trong bối cảnh lãi suất vay tăng cao, với tỷ lệ hấp thụ đạt 25%, cao hơn mức 16% trong quý I/2025.

Trong khi đó, Bình Dương cũ và Bà Rịa - Vũng Tàu cũ ghi nhận tỷ lệ hấp thụ cao hơn ở mức khoảng 51%, được thúc đẩy bởi phân khúc bình dân, đưa tỷ lệ hấp thụ chung của TP.HCM mở rộng lên 36%.

Về triển vọng, các chuyên gia nghiên cứu thuộc Knight Frank dự báo, đến cuối năm 2027, thị trường TP.HCM mở rộng dự kiến sẽ cung cấp khoảng 50.000 căn, trong đó khoảng 30.000 căn đến từ TP.HCM sẽ tập trung ở phân khúc cao cấp và hạng sang.

Ngược lại, nguồn cung tại Bình Dương cũ và Bà Rịa - Vũng Tàu cũ sẽ tiếp tục tập trung vào các sản phẩm bình dân và trung cấp, với giá kỳ vọng tăng nhưng vẫn duy trì khoảng cách đủ lớn để hỗ trợ nhu cầu trong ngắn hạn.

Ông Trần Minh Tiến, Giám đốc Trung tâm Nghiên cứu thị trường & am hiểu khách hàng One Mount Group, nhận định thị trường căn hộ Hà Nội và TP.HCM đang bước vào một giai đoạn chuyển mình với sự phân hóa rõ rệt về động lực tăng trưởng.

"Sau giai đoạn bứt phá mạnh mẽ từ năm 2024 - 2025, thị trường Hà Nội dự báo sẽ duy trì đà tăng trưởng nhưng với tốc độ ổn định và mặt bằng giá phù hợp hơn với số đông. Trong khi đó, TP.HCM đang đứng trước một làn sóng tăng trưởng mới khi điểm nghẽn pháp lý dần được khai thông.

Đặc biệt, việc triển khai các dự án trọng điểm tại khu vực Thủ Thiêm trong năm 2026 sẽ đóng vai trò là 'đầu tàu' thiết lập những cột mốc giá mới, tái định vị hoàn toàn mặt bằng giá trị cho khu vực trung tâm", ông Tiến cho biết.

Theo ông Alex Crane, Tổng giám đốc Knight Frank Việt Nam, hiện nay, đà tăng giá căn hộ tại các thành phố lớn không chỉ mang tính chu kỳ mà đang phản ánh sự dịch chuyển cấu trúc của thị trường.

Khi quỹ đất nội đô hạn chế, chi phí phát triển dự án liên tục gia tăng, nguồn cung mới buộc phải định vị ở phân khúc cao cấp để đảm bảo biên lợi nhuận, kéo mặt bằng giá đi lên. Vị chuyên gia nhận định, xu hướng tăng giá sẽ còn tiếp diễn khi nguồn cung nghiêng về phân khúc cao cấp, trong khi quỹ đất phát triển ngày càng khan hiếm.

Ông Võ Huỳnh Tuấn Kiệt, Giám đốc thị trường CBRE Việt Nam, cho rằng diễn biến giá căn hộ trong thời gian tới sẽ phụ thuộc vào mặt bằng lãi suất và tốc độ phục hồi dòng tiền. Trong kịch bản lãi suất giảm nhưng vẫn cao, thị trường có thể tăng trưởng chậm nhưng ổn định, với biên độ tăng giá khoảng 3 - 8%. Ông Kiệt lưu ý, các dự án pháp lý hoàn chỉnh, gắn hạ tầng và đáp ứng nhu cầu ở thực sẽ giữ thanh khoản và đà tăng giá, trong khi sản phẩm đầu cơ thiếu nền tảng có nguy cơ "tài sản chết".

Bình luận bài viết (0)

Gửi bình luận